Pieter Omtzigt

Kloppen de parameter sets van de DNB, waarop het nieuwe pensioenstelsel gebouwd wordt?

19 december 2022

Op maandag 12 december kreeg de Kamer de langverwachte scenario’s van De Nederlandse Bank over de nieuwe Wet Toekomst Pensioenen. Die beoogt het pensioenstelsel ingrijpend te wijzigen.

Normaal wil je dit soort scenario’s aan het begin van het wetgevingsproces hebben. Dat was ook de oorspronkelijke bedoeling, maar de commissie die ze moest maken, kwam er maandenlang niet uit en leverde pas op 30 november een rapport op.

De commissie zei: wij verwachten dat de inflatie bijna onmiddellijk daalt naar 2% en de inflatie zal daar gemiddeld blijven. Ze maakten 10.000 scenario’s, maar langdurige inflatie of langdurige deflatie komt daar eigenlijk niet in voor. Extremen worden altijd onderschat: bij de DNB doorrekeningin 2019 zat ook geen enkel scenario met zeg 15% inflatie, terwijl we toch in die buurt zitten dit jaar.

Normaal zou het stuk eerst naar de Kamer gaan en zou de pers het pas later krijgen. Het omgekeerde gebeurde. De Volkskrant publiceerde al een stuk met de titel: “DNB rekent uit: nieuwe pensioenwet leidt in vrijwel alle gevallen tot een hoger pensioen”. Pas toen dat stuk al online stond, kreeg de Kamer de stukken. Maar ook andere media schreven alvast mooie recensies en daarmee was het beeld duidelijk. Later bood minister Schouten excuses aan voor deze gang van zaken.

Met een aantal oppositiepartijen had ik voor maandag al gevraagd om een aantal experts te mogen horen: dat voorstel kreeg geen meerderheid. Op woensdag probeerde ik het nogmaals en wederom werd dat geweigerd door de regeringspartijen. De Kamer kreeg alleen een technische toelichting van DNB op woensdag.

Op donderdag volgde daarna het laatste deel van het pensioendebat en nu gaan we dinsdag (over de artikelen) en donderdag (over de eindtekst) stemmen, zonder dat we de berekeningen en stukken echt rustig hebben kunnen bestuderen.

Het afgelopen weekend ben ik daar, met wat externe hulp, eens doorheen gelopen.

Een aantal zaken viel me echt op: ik noemde hierboven het feit al dat de inflatie gemiddeld terugzakt naar 2,5% in 2023 en daarna naar 2%. Die verwachting in lijn met de verachting van het CPB (2,6%) maar veel lager dan de verwachting van het IMF (8%). Inflatie wordt trouwens steeds meer een gevecht om de statistische definitie, want wat is de prijs straks van gas en elektra vanaf 1 januari: de contractprijs of het prijsplafond (dat scheelt al gauw 100%) of iets dat daar tussenin zit omdat niet iedereen met zijn gebruik onder plafond blijft.

Hier kan nog een verschil van inzicht zijn: op andere punten is de presentatie van DNB echter niet te volgen. Laat ik een voorbeeld nemen.

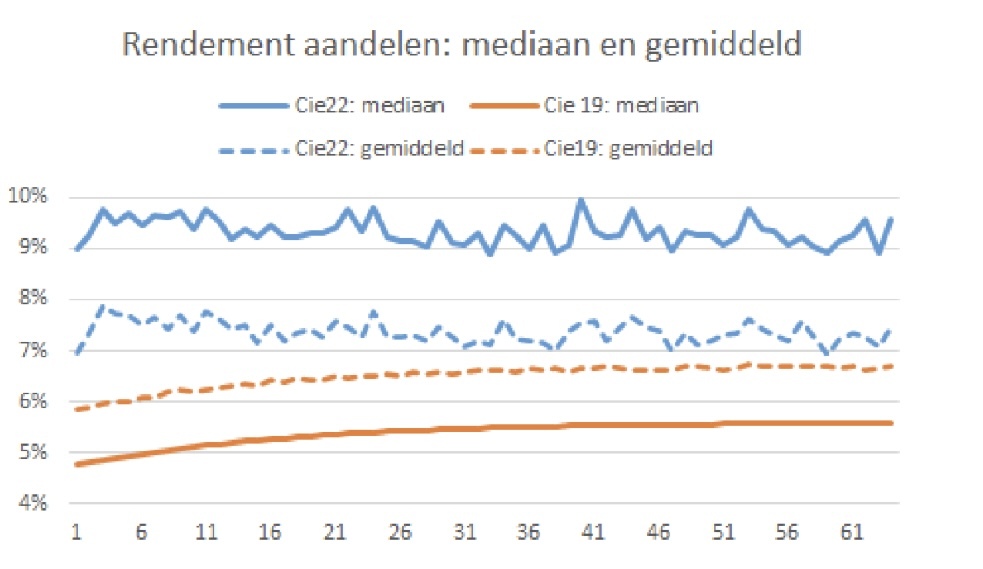

De commissie parameters verlaagt de prognose voor het rendement op aandelen van 5,8% (advies in 2019) naar 5,4% (advies in 2022).

Dan zou je denken dat het gemiddelde rendement van alle scenario’s, die gebaseerd zijn op het advies van 2019 onder het gemiddelde rendement duikt van 2019.

Maar dat gebeurt dus niet. In de slides van DNB staat het volgende op pagina 47

Het meetkundige gemiddelde rendement in de set ut 2019 (de gestippelde oranje lijn) is in elk van de 60 jaren lager dan het meetkundige rendement in de nieuwe parameterset (de gestippelde blauwe lijn)

Voor de statistici: de standaard deviatie blijft gelijk volgens het rapport op 20%. En bij gelijke variantie leidt een lager rekenkundig rendement tot een lager meetkundig rendement.

Hieruit lijkt dus dat de scenariosets niet overeenkomen met de tekst uit het rapport van de commissie parameters op best wel een belangrijk punt: het rendement op aandelen.

Daarom wil ik met spoed opheldering. Want als de parameter sets niet kloppen, waarop is dan de conclusie gebouwd dat alles beter wordt? (waar overigens nog veel meer op af te dingen is)

Daarom hebben we deze vragen gesteld vandaag, waarom we woensdagmiddag antwoord willen en dus voor de stemmingen over de wet.